更多卡尔加里房地产资讯,请查看链接。

更多卡尔加里房地产资讯,请查看链接。

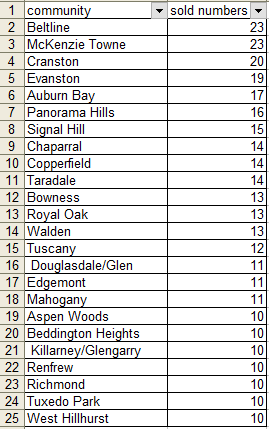

其实,仔细一看,大部分成交量活跃的都是新区,当然啦,人家开发商有大把的房源放到市场上。小的从普通公寓起,到大户人家的前置三车库豪宅。另外一个方向是infill老城区,像Killarney,Tuxedo, West Hillhurst。而老社区,因为当年占地大,居民户相对少,很难挤进这些前茅名单。

更多卡尔加里房地产资讯,请查看链接。

卡尔加里二手公寓市场又现希望

------本月比去年同期销售涨幅两位数

Calgary, 三月一日, 2013 – 本月民宅共成交1711套,比去年同期降1%(可卖房源太少了)。2012年房市突飞猛进,今年独立屋交易势头不差上下。然而,共管公寓市场在今年二月份还少一天的状况下,仍然比去年同期涨13%。

二月份独立屋共成交1209套,因为上市新房源持续下降,市场上可选房源有限。(房子都出租用了,我一客户两个月买了两套房子,因为第一套房子出租得太快了,第二套也一天租出。)

当新房源上市后,买方决不迟疑,下手迅速。因为,大部分房源正在以少量挂牌天数、接近挂牌价格成交。紧缩的市场供给,支撑了房价上涨。尽管市场小幅上扬,本月独立屋$442,500的市场基准价仍然低于前次峰值$451,000。比一月份小涨1.3%,比去年二月份张9%。

在独立屋可选房源越来越少,特别是低价位段区间可选房源越来越少的情况下,更多的买家开始转向公寓市场。自房价下调以来,不少独立屋挂牌低于40万,可是过去的几年以来,新挂牌40万以下的房源市场比率越来越少,促使买家只能转向他们能够承受的其它房源。

市场交易量增加,伴随着新上市房源量的降低,给公寓市场提供了转机。二月份共管公寓市场基准价为$252,900,比去年同期涨6%。TOWNHOUSE/排屋市场基准价为$283,200,比去年同期涨4.7%。

在经济突飞猛进的年份里,卡尔加里就业率大幅提升、房地产供给大幅下降,最后头脑发热的买家们把价格抬到无法持续的高度。之后,尽管公寓市场往回调整,但是目前仍处于恢复期,共管公寓、排屋市场基准价仍低于峰值的14%(路还长着呢)。

在卡尔加里均价恢复到了记录水平时,我们要提醒的是这些数据有误导因素。因为,2012年高端房屋销售量高过2007年峰值期,而这一趋势目前仍然持续,导致房屋均价已经高过2007年峰值期间。这就是为什么房地产局启用市场基准价,因为它能够更加准确的揭示相同类别房屋的价格走势。

尽管经济形势被短期的危机拖累,但是买家们仍然看好卡尔加里的长线发展,并支撑着房地产的持续增长。

卡尔加里房地产回归正常

------2012年我们看到了经历四年的房地产微弱市场的尾声

Calgary,一月二日, 2013–卡尔加里的民宅市场在2012年终岁尾以超过2011年15%的交易量收尾,市场基准价上涨5%,卡尔加里的房地产市场终于走出阴霾。房地产市场在2007年达到了近几年的巅峰,之后的几年调整是引领房地产市场向正确的方向发展的必需(市场是不可能总涨不降的)。

市场持续恢复的主动力来源于能源业的增长,伴随着其它行业的改善,包括房地产市场本身。当然了,就业率的提升、移民人口的增加也支撑了房地产市场的改善,并且这一趋势会以缓慢的速度继续支撑2013年房地产行业的发展。

在卡尔加里城市界内,独立屋市场销售增长的步伐远远超过共管公寓市场,与2011年相比,2012年涨幅为15%。新挂牌量并没有齐头并进,而是比2011年降低7%。这也是房屋价格上涨的原因之一,因为市场上流通的可选库存房源明显降低。

买家呢,密切关注市场价值,一见到上市价格符合他们中长期需求的房屋,他们会立即出手买下。价格增长速度短期会放缓,但是绝大部分社区房屋价格仍然会保持在2007年峰值以下。

12月份市场基准价保持在$434,800,比去年同期涨8.7%。总体来说,独立屋市场2012年涨幅为7%,比2007年巅峰值低2%!!!

公寓销售也改善不少,因为不断降低的独立屋库存伴随时刻上调的价格,使得部分买家寻求可替代的房源。2012年的共管公寓、排屋市场成交量分别上涨12%、16%。同时,两个市场的新挂牌量都降低了,使得市场保持均衡水平。不过,两个市场价格增长的步伐却赶不上“风骚”的独立屋市场。

公寓市场12月份基准价为$248,700,比去年同期上涨5.4%。2012年度市场基准均价比去年同期小幅攀升2%,比房地场市场总体均价涨幅5%低了不少。

2012年市场均价的涨幅会误导大家,因为全年有几套百万以上的公寓售出 。 因为不少房屋成交价为于高端,所以均价、中间价比市场基准价稍高一些。

卡尔加里2013年的房地产市场成交量、成交价格均会放缓步伐,但是仍然和全国总体房地产市场往下调整的态势大相径庭。我们的市场并没有和其它城市一个步伐恢复,其实2012年才是卡尔加里二手房市场自2007年巅峰过后的第一次回归到正常市场水平。

预计2013年天然气行业会持续低迷,而石油行业又相当敏感,在这种大气候下,期待房地产市场大涨,好像不太现实。

卡尔加里二手房市场保持平衡态势

---挂牌房源持续降低,但是继续增长的售出房源使得市场保持均衡发展

Calgary, 十二月三日, 2012 – 从年初至今,民宅销售增长了15%,比去年同期涨8%.

销售连续8个月两位数字增长,使得市场上的在售房源降低,也源于新挂牌房源量没有相对跟上。然而,售出/流通房源比率显示房地产市场保持均衡发展态势。

由于市场上流通房源量不足,买家特别急切看到新挂牌房源,同时买家对于认同房屋价值的房屋出手迅速。尽管如此,我们并没有看到像以往市场过热时期的疯狂状态。现在的买家更加精明了,他们谨慎权衡各种方案,同时也再三自问:这套房子我家能住多少年?因为他们意识到短线房价大涨好像不太可能。

从年初至今的15%的涨幅使得市场更趋于长线发展水平。历经11个月,新挂牌量已经降至6%,流通房源17%的降幅。每个月的新挂牌房源量始终很低,导致市场基准价从年初至今涨幅5%。

独立屋市场本月售出1,006套,比去年同期涨5%。一般来说,冬季成交量、新挂牌、市场流通房源量都处于较低水平。目前库存流通房源降至2,586套,成交量也低于十月水平,使得市场保持均衡。同时独立屋市场基准价保持$433,600,和十月份一样,比去年同期涨8.5%。

历经11个月,共管公寓市场、排屋市场与2011年相比销售涨幅分别为11%及17%。共管公寓市场2012年总体来说保持均衡发展态势,历经2011年不停往低调整后,现在终于有了小幅价格增长。

11月份共管公寓市场基准价为$248,000,排屋为$282,800,涨幅均为4%。从年初至今涨幅分别为2%及3%。

尽管全国对于消费者负债率、其它经济发展的担忧不断提高,但是卡尔加里的房地产市场始终不肯息事宁人。这主要源于本市移民人口不断提高,薪资、就业率不断提升有关。

价格增长比预期的还要高,尤其是独立屋市场。但是买家还是敏感的,要么他们得把钱花到周边配套设施齐全的设区房子上,要么干脆退一步去公寓市场买套先说。

卡尔加里的房地产市场是改善不少,但是并没有到了接下来要么会大涨、要么会大跌的境地。就业率的缓慢增长、信贷政策的调整、以及石油行业发展动向的挑战都可能放缓需求、抑制大涨,又加上新挂牌量的降低、买家需求的调整,都促使房地场市场保持均衡发展。

更多卡尔加里房地产资讯,请查看链接。

卡尔加里房地产市场没有迹象放缓

------同比去年增长为两位数值

卡尔加里,十一月一日 , 2012 – 本月总体成交比去年同期涨23%,持续的上涨使得前十个月总体比去年同期涨幅近16%。

与全国的市场趋势相比,卡尔加里持续加、量齐升,进入良性发展。尽管市场比预期的要好,但是并没到超热的程度,只是回归到长线水平,还没有从上次经济衰退中彻底复苏回来。

今年总体市场都好过2011年,独立屋市场表现强劲,涨幅比去年前十个月总体高17%,而公寓市场也涨幅仅12%。

本月城市界内总体新挂牌量为2,312套,比去年同期降9%。这主要是因为持续上涨的成交量,降低了市场上总体供给量。但是因为目前是市场淡季,市场供给仍保持均衡水平。

十月份市场基准价为$433,300,比去年同期张8%。(九月份独立屋市场基准价为$432,900,比上个月也有小涨幅)。但是其重要意义在于,这可是第四个月的持续上涨,尽管仍然比2007年峰值时低。(大家一定要再次注意,从今年2月份以来,房地产局使用最新的BENCHMARK PRICE,而不是2007年时用的市场均价/中间价)。

十月份公寓市场基准价为$247,000(九月份公寓市场基准价为$249,300),比上个月低了点,但仍然比去年同期涨3%。自2007年以来,公寓市场涨幅低于涨幅,好比容易市场恢复至2010年水平了。(这里就是给投资客提个醒,投资目前有cash flow的公寓市场好呢?还是投资长线更有增值空间的独立屋市场好呢?大家自己拿主意了)。

历经了十个月,公寓排屋市场总体成交2,279套,比去年同期涨幅16%。十月份市场基准价为$279,000,比去年同期涨3%。

去年年底,卡尔加里的房地产市场处于增长期,就业率持续上涨。然而,全球经济的不确定性增强,影响了整体消费者的信心,消费者对二手房市场还是很谨慎的。今年这些全球经济危机仍在,消费者对它们可能对我们经济的影响降低。卡尔加里的经济持续强势增长,就业率提高,新移民大量涌入;再加上提升的购买能力,都促使消费者入“足”卡尔加里市场。

更多卡尔加里房地产资讯,请查看链接。

在查看十月份的统计数据之前,先让大家了解一下买家在卡尔加里购房的价位段比例。

十月份共成交 1674 套独立屋,其中 1183 套为单户住宅 (Single Family Houses),占 70.67%,各区域分布如下:

西北区 (NW) 成交 394 套,占 33.31%

西南区 (SW) 成交 320 套,占 27.05%

东南区 (SE) 成交 272 套,占 22.99%

东北区 (NE) 成交 197 套,占 16.65%

| 价格区间 | SW | NW | SE | NE |

|---|---|---|---|---|

| 100K-200K | 1.02 | 0.2 | 2.04 | 0.41 |

| 200K-300K | 9.57 | 8.35 | 7.33 | 11 |

| 300K-400K | 16.09 | 20.57 | 18.53 | 20.57 |

| 400K-500K | 9.98 | 26.27 | 17.52 | 5.3 |

| 500K-600K | 10.59 | 15.07 | 5.91 | 1.43 |

| 600K-700K | 4.89 | 6.72 | 2.24 | 0.81 |

| 700K-800K | 3.87 | 4.48 | 1.43 | 0.41 |

| 800K-900K | 2.44 | 2.04 | 0.2 | - |

| 900K-1M | 6.72 | 0.41 | 0.41 | - |

| 1M-2M | 0.61 | 2.04 | - | - |

| 2M以上 | - | 0.41 | - | - |

十月份共成交 491 套公寓 (Condominium),占总市场的 29.33%,各区域分布如下:

西南区 (SW) 成交 262 套,占 53.36%

西北区 (NW) 成交 94 套,占 19.15%

东南区 (SE) 成交 76 套,占 15.48%

东北区 (NE) 成交 59 套,占 12.02%

| 价格区间 | SW | NW | SE | NE |

| 100K-200K | 8.55 | 1.63 | 2.04 | 3.06 |

| 200K-300K | 20.77 | 8.76 | 7.54 | 6.52 |

| 300K-400K | 14.46 | 4.48 | 3.87 | 2.04 |

| 400K-500K | 6.72 | 2.04 | 1.22 | 0.2 |

| 500K-600K | 1.43 | 1.02 | 0.41 | - |

| 600K-700K | 0.81 | 0.2 | - | - |

| 700K-800K | 0.2 | 0.2 | 0.2 | 0.2 |

| 800K-900K | 0.2 | 0.42 | - | - |

| 900K-1M | 0.42 | - | - | - |

| 1M-2M | 0.2 | - | - | - |

| 2M以上 | - | - | - | - |

从数据来看,独立屋市场的主力价位在 300K-600K 之间,占比最大。其中,西北区 (NW) 400K-500K 价位段最为活跃,占比 26.27%,说明该区域内中等价位房源需求旺盛。

在公寓市场方面,西南区 (SW) 200K-300K 价位段的成交量最高,占比 20.77%,这与该区域大量老公寓供应量有关。同时,公寓市场相较独立屋,价格跨度较小,大部分成交集中在 100K-400K 之间。

希望本报告能帮助大家更清晰地了解卡尔加里房地产市场的现状,方便买家选择合适的价位和区域进行购房。

更多卡尔加里房地产资讯,请查看链接。

卡尔加里房地产市场没有迹象放缓

------同比去年增长为两位数值

卡尔加里,十一月一日 , 2012 – 本月总体成交比去年同期涨23%,持续的上涨使得前十个月总体比去年同期涨幅近16%。

与全国的市场趋势相比,卡尔加里持续加、量齐升,进入良性发展。尽管市场比预期的要好,但是并没到超热的程度,只是回归到长线水平,还没有从上次经济衰退中彻底复苏回来。

今年总体市场都好过2011年,独立屋市场表现强劲,涨幅比去年前十个月总体高17%,而公寓市场也涨幅仅12%。

本月城市界内总体新挂牌量为2,312套,比去年同期降9%。这主要是因为持续上涨的成交量,降低了市场上总体供给量。但是因为目前是市场淡季,市场供给仍保持均衡水平。

十月份市场基准价为$433,300,比去年同期张8%。(九月份独立屋市场基准价为$432,900,比上个月也有小涨幅)。但是其重要意义在于,这可是第四个月的持续上涨,尽管仍然比2007年峰值时低。(大家一定要再次注意,从今年2月份以来,房地产局使用最新的BENCHMARK PRICE,而不是2007年时用的市场均价/中间价)。

十月份公寓市场基准价为$247,000(九月份公寓市场基准价为$249,300),比上个月低了点,但仍然比去年同期涨3%。自2007年以来,公寓市场涨幅低于涨幅,好比容易市场恢复至2010年水平了。(这里就是给投资客提个醒,投资目前有cash flow的公寓市场好呢?还是投资长线更有增值空间的独立屋市场好呢?大家自己拿主意了)。

历经了十个月,公寓排屋市场总体成交2,279套,比去年同期涨幅16%。十月份市场基准价为$279,000,比去年同期涨3%。

去年年底,卡尔加里的房地产市场处于增长期,就业率持续上涨。然而,全球经济的不确定性增强,影响了整体消费者的信心,消费者对二手房市场还是很谨慎的。今年这些全球经济危机仍在,消费者对它们可能对我们经济的影响降低。卡尔加里的经济持续强势增长,就业率提高,新移民大量涌入;再加上提升的购买能力,都促使消费者入“足”卡尔加里市场。

更多卡尔加里房地产资讯,请查看链接。

尽管全国地产不断调整,卡尔加里房地产持续价量齐升!

---二手房市场持续缓慢稳定恢复

Calgary, 十月一日, 2012 – 卡尔加里本月民宅销售持续上涨,比去年同期涨11%。城市界内,前九个月共成交17,018套,比2011年多15%。

大家总谈及全国房地产市场放缓,然而,卡尔加里销售量、成交价格持续改善,没有往回调整的迹象。同时呢,几年来第一次,卡尔加里的秋季市场不同以往、表现特别。

独立屋市场成交量又提高了,尽管新挂牌量持续稳定降低。不过九月份新挂牌还是比八月份强了一点儿,目前市场供给进入均衡状态。

九月份独立屋市场基准价为 $432,900,比去年同期高8%。过去三个月以来,价格表现稳中有升,根本没把夏天度假淡季放在眼里。

截至9月底为止,共管公寓共售出2,762 单元,比2011年涨10%。随着新挂牌量的下降、需求的上升,总体库存的降低已经开始促使价格往上走。九月份公寓市场基准价为 $249,300, 比去年同期涨4%。另外,去年同期价格走势是下降的。

前三个季度排屋共售出2,061套,比去年同期涨 14%。目前市场基准价为$277,700,比去年 同期小涨2%。

近期市场的活跃表现带动了二手房市场回归到长线均线水平,价格复苏。2011年底市场表现大大低于平常年份的销售状况,那时关于全球经济前景的担忧甚多。同时,也有关于美国经济再度下滑、及加拿大国内经济放缓的担忧。

尽管对经济前景不太乐观,但是和去年相比,消费者还是对平原省份房地产保持信心。另外,卡尔加里失业率继续走低,薪金也往上调,全职就业机会涨幅远远超出全国平均水平。

更多卡尔加里房地产资讯,请查看链接。

Union Square是卡尔加里维多利亚公园社区一街上三大高层公寓之一,竣工于2009年,建筑商是Apex。由于它的铝合金镶边玻璃外墙,还有它是三大高层公寓最高那幢,所以你一眼就能识别出它来。

其它相关信息如下:

27 Stories High

163 Condo / Townhome Units

Commercial and retail spaces on the bottom floors

Interiors have high-end finishings

Full stainless steel appliance sets

Granite countertops

Full glass floor to ceiling walls

Beautiful views of Calgary and the surrounding areas

2012 第二季度销售统计如下:

售出仅一间

成交均价– $341,000

每平方尺成交均价– $513.55

挂牌均价– $349,900

每平方尺挂牌均价– $526.96

售价/挂牌价比率为 – 97%

在市场上挂牌平均天数为– 51 天

Union Square附近便利设施等等细节:

Talisman Recreational Centre

Stampede Grounds

Big Four Building

Scotiabank Saddledome

Round Up Centre

Sunterra Market

Guiseppe’s Italian Market

Cilantro

Una Pizza and Wine

Red’s Diner

Macs

Thai Tai

Downtown LRT Station

还有更多更多!

更多卡尔加里房地产资讯,请查看链接。

卡尔加里市增长放缓,而周边城镇持续飞涨---涨幅分别为10%及42%

2012年九月四日---伴随着几个月来超预期增长,卡尔加里八月份民宅共成交1725套, 比去年同期涨幅10%。

(在夏天的淡季情况下,涨幅还是可观的。)

在销售势头保持强劲之时,却因为新挂牌量缺乏,导致上涨速度比前五个月缓慢。在没有太多房源选择的情况下,

大部分买家或者持币观望、或者转移到周边城镇市场、新屋市场及公寓市场。八月份挂牌总量为2585套,

比去年同期降13%,比上月降幅超4%。同时,周边城镇前8个月新挂牌总量比去年多10%。 由于卡尔加里周边城镇逐渐改善的房源供给、可行的房价、以及人们生活方式的扭转、

再加上卡尔加里城市边界内逐渐缺乏的供给,导致周边城镇成交量大幅上涨。总体来

说,周边城镇的销售趋于巅峰状态。独立屋市场八月份共成交1,169套,比去年同期涨6%。同时新挂牌量下降14%。今年,

对独立屋的需求大大超过了供给,导致市场上在售房源迅速降低。由于,近期成交量的

萎缩缓解了市场压力。目前,供给回复至平衡态势。尽管成交量降低,但是独立屋房价

上涨放缓,也许还得到秋季。八月份独立屋MLS市场基准价为$432,600,比去年同期

涨8%。,但是仍低于七月份水平,比2007年七月巅峰时低$20,000。本月,共管公寓、排屋市场比独立屋市场涨幅强劲,比去年同期涨10%,新挂牌量相差

无几。销售的上涨源于供给调整不大,从而降低了库存在售房源量,市场均衡发展。 八月份共管公寓基准价为$248,700,比去年同期涨3.6%。排屋基准价为$278,200,

仅比去年同期涨2.5%。最关键的是公寓市场持续复苏,目前基准价比峰值低16%。很多人会看到全国不同城市地产市场价格下调,尤其全国总体房地产价格下调的预期。

毫无疑问经济的不定因素会影响房地产市场的复苏,但是卡尔加里的消费者以实际行动

展示了对市场的信心,因为各种类型房屋成交量都上涨。 成交量增加,导致供给减少,特别是独立屋市场,结果房价上涨。近期独立屋市场的不

断消化,会缓解超预期的价格增幅。这次卡尔加里及周边城镇的价格调整,应该不会阻挡

经济的增长,毕竟卡尔加里的气候还是全国少有的。更多卡尔加里房地产资讯,请查看链接。

2012年8月15日 卡尔加里房地产局发布的最新房地产市场预测

今年第一季度出乎意料的销售涨幅使得很多人乐观的认为市场要开始涨了,也主要源于美国方面的积极因素。然而,到了第二个季度末,经济的发展表现并没有达到预期的乐观状态。欧洲经济危机持续对金融市场、消费者信心以及全球经济增长造成影响。 美国财政的不确定性持续抑制房地产市场、信贷市场。同时,部分人开始担心中国及其他国家经济的放缓。 总体来说,这些因素都抑制了大家对2012年剩下月份全球经济增长的期待。

全球2012年度经济增长预期为3.1%,比先前的预期要低些。这次预期的修正主要源于欧洲经济的衰退、美国经济增长乏力,同时中国经济增长放缓。而这三个区域占全球GDP的47%,这也就不足为奇大家都盯着这几个区域的风吹草动。

欧洲

欧洲在今年前几个月几乎都被遗忘了,但是大选之后,有关相关联盟国家信贷、投机偿还能力、以及从联盟解体的担忧又再次复出水面。由于很多国家面临更多金融条件限制、经济紧缩措施增加、经济活力下降,同时高层金融体系拟定相关制度、及时调整措施控制信贷危机能力降低,导致欧洲经济条件持续恶化。预期2012年度GDP紧缩,2013年度会适度恢复。

美国

很多经济指标在第一季度末都显示好过预期的改善,在经济期待增长之时,春季的繁荣只是昙花一现,市场走势温和,下半年预计增长低于2%。由于11月份总统大选的不确定性、房地产市场持续低迷、欧洲及中国的风险,目前CASH RICH BUSINESS/现金流量占公司资产比例大的公司正成为新的投资热点、就业几率 增加。

中国

经济预测专家已经调低了对中国2012年度经济增长的预期,其第二季度末经济增长让人大失所望,从一季度的8.1%降至7.6%。然而,央行放宽了货币政策,以期刺激国内消费 增长,因为欧洲需求放缓、他们的通货膨胀压力也缓解不少。由于中国经济增长放缓,影响了商品价格,这对加拿大经济造成相当大的影响。这就是为什么近期国内商品价格有所下降。然而,中国对能源、商品的需求将给加拿大制造商提供长线机会。

加拿大

尽管2011年全球经济的众多不确定性、尤其我们的南面邻国,但是加拿大经济发展保持稳定。不过,我们不能忽视美国经济对加拿大经济的重要性。 2012年全球经济并没有显著变化,美国经济复苏缓慢、全球经济增长放缓将会削减加拿大的出口。尽管如此,贸易投资、消费增长将会带动2012年剩下月份的经济增长。

阿尔伯塔

亚省又被惯称“全国经济增长最快省份”了。2011年度GDP增长5.2%,预计2012年度增长3%,亚省经济增长将会连续两年领先全国其他省份,这主要源于原油行业经济增长及人口的强势增长。不过,我们仍然得注意石油天然气市场持续低迷,这可能导致未来的重组改建及合并。2012年剩下月份原油行业投资增加,将会提供更多就业机会、薪金也会上调。

卡尔加里

就算势头 强劲的卡尔加里也难逃全球经济危机的劫难,不过我们的城市还是在能源行业经济增长的带动下保持了经济增长。亚省能源投资走低了一段时间,2011年始又再度崛起,尽管步伐 缓慢。但,它已经带给了我们这个城市生机。Conference Board of Canada显示卡尔加里2011年 GDP增长为5%,2012年预期仍然强势,大约3.84 %。

在我们对目前能源工业保持乐观的同时,我们也得注意到潜在的风险。目前的项目资金充足,然而提议项目可能得重新考虑,因为涉及北美石油供应、能源价格及PIPELINE提案的很多未定因素。

总体来讲,能源行业公司对该行业的持续资金投入仍会给卡尔加里经济注入活力,更多将体现在就业机会增加,迁徙人口增多,从而带动未来几年的房地产市场。2011年,就业率增长3%,预计2012年将达4.06%。

同时我们看到更多的就业机会从原有的兼职 工作升级为全职就业岗位。第二季度末全职就业率上涨比率为6%,而兼职就业率下降为5%。全省全职岗位、兼职岗位薪金都有所提高。这些因素都将支撑2012年剩下月份房地产市场的提升。

就业人群年龄段也有所调整,2011年15-24岁组就业率有所下降,其余年龄段就业率都增长。2012年上半年以来,15-24岁组就业率开始增加,而这一年龄段是首次购房者的主力军。就业几率 的增多将会带动对房地产市场的需求。卡尔加里本地对迁移人口的跟踪数据比加拿大统计局高出不少。2011年移民人口数量少,2012年我们这个城市将会出现人口大幅增长。2012年人口普查显示新移民增长将比2011年翻倍。同时,租赁市场房屋空置率下降为2.5%,这样租房的相关费用会上涨。另外,近期日渐紧缩的贷款政策将使租客在租赁市场上呆长久一些。尽管也有一些新项目投入到租赁市场上来,但是不会有充足房源马上缓解租赁市场的压力。很多新移民是先租房,但是租赁费用太高只会把他们推到购买房地产的大潮中来,这些因素都回持续支撑卡尔加里未来几年的房地产市场需求。

概括

目前不确定因素太多,石油行业的任何风吹草动,再加上就业率、移民人口、消费者信心的多米诺效应,都回影响到卡尔加里的房地产市场走向。尽管危机四伏,上半年以来我们的市场还是接近到巅峰时的状态。市场表现已经好过各方面的预期,目前我们开始担心劳动力的缺乏。如果我们的城市能避过外界的众多不定因素,我们的经济还会在未来几个月份保持强劲发展。

二手房市场成交量对比表

预言10-15%的价格调整主要源于温哥华、多伦多市场,亚省房地产市场已经从经济衰退中慢慢走出来,并可能在未来几年里逆市而行、保持强劲。

卡尔加里经济在石油行业的加速发展,薪金高、全职就业率提升的带动下正走出阴霾,在全国不少房地产市场调整的大背景下,我们以低于巅峰状态,成为全国各大城市中屈指可数的房价还能承受的城市

前七个月我市共售出房屋13,684 套,比去年同期涨16.5%。这主要源于就业率上升、移民人口增长,以及对当地经济发展顾虑的缓解消逝。历经了相当活跃的春季市场后,成交量完全超出意料,尤其是独立屋市场。一般来说,下半年成交会放缓,不过今年增加的因素可能导致进一步的缩紧。这些因素包括紧缩的贷款政策(消费者得 攒多10%的钱,来购买心仪的房屋)、独立屋市场新挂牌量 的缩减,以及经济发展的众多不确定性。

历经了上半年的活跃交易,到目前为止城市边界内总体成交量比去年涨11%,比预计的10%略微高一点。新挂牌量比去年少3%,卖家挂牌的原因有很多种,但是那些2007年高峰购房的卖家还是迟疑挂牌,因为他们的价格 还没有完全恢复。同时,全球经济还有很多不定因素,另外贷款政策的调整、对于房市走向的不同观点,都将使得不少买家迟疑定夺。预计,总体挂牌量 会维持比去年低3%。

SINGLE FAMILY

The single family benchmark price demonstrates Calgary is on the path to recovery this year. However, with average year-to-date benchmark price increases above five per cent, the recovery is occurring slightly faster than anticipated. This has primarily been because supply is tightening while demand is growing in the single family market. Sales are rising by double digit rates relative to the decline in listings. Two key measures - months of supply and sales-to-new-listings ratios - point towards an undersupplied market and conditions that favour sellers. It is important to note that 2012 is much diff erent both in terms of the economy and the overall housing market than the mid-2000s, when activity was at its peak.

Other housing market segments, including the condominium apartment market, surrounding towns and new homes, are not seeing the same conditions. Single family home sales will cool in the second half of the year, as a shortfall in supply will aff ect demand, among other factors. As demand cools, we can anticipate the market returning to more balanced conditions and an easing in upward pressure on prices. Assuming that job and wage growth continue at forecasted levels, and considering the tightened mortgage rules, single-family benchmark prices are expected to increase by an annual rate of three per cent.

CONDOMINIUM

After the fi rst seven months of this year, total condominium (apartment and townhouse) sales are 10 per cent higher than in 2011, and slightly higher than forecasted levels of six per cent. The lack of available listings in single family homes has driven many consumers to the condominium market which has adequate supply levels. As sales activity typically slows in fall and winter, we anticipate 2012 annual condominium sales will end this year up by seven per cent over 2011.

In the apartment condominium market, the rise in sales activity has helped reduce inventory, and that is generating positive price momentum this year. Condominium apartment prices will end the year just slightly higher than last year’s levels, down still by double digits from the peak of the market. It will take some time for condominium prices to reach the highs seen in 2007.

更多房地产资讯,请查看链接。